与以太坊生态的深度绑定

SharpLink 此次选择 以太坊 作为代币化底层公链并非偶然。作为全球最大的智能合约平台,以太坊拥有成熟的生态系统和庞大的开发者社区。而且,SharpLink 在今年 6 月已宣布成为全球首个 「以太坊数字资产金库型企业」,并大举增持 ETH。

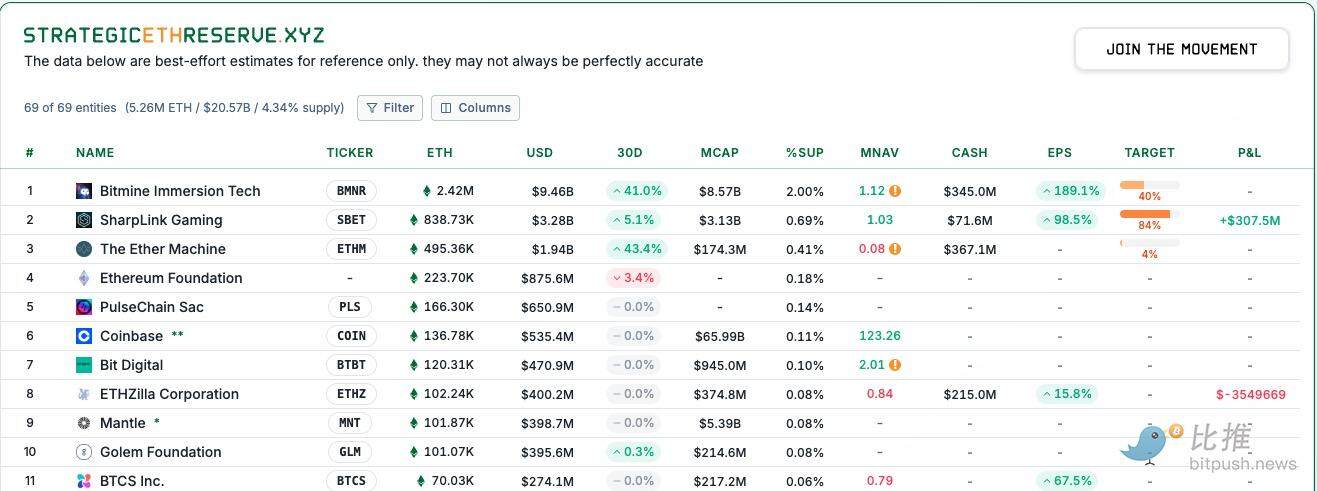

截至 2025 年 9 月底,公司共持有 838,000 枚 ETH,市值数十亿美元。

同期还通过质押(Staking)获得 3815 ETH 奖励,进一步凸显其长期看好以太坊的战略定位。

根据 StrategicETHReserve.xyz 的数据,SharpLink 持有超过 838,000 个 ETH,价值约 33 亿美元,成为仅次于 BitMine Immersion Technologies 的第二大公开交易的以太坊持有者。

SharpLink 董事长、以太坊联合创始人兼 Consensys CEO Joseph Lubin 表示:「将 SharpLink 股份代币化并上链,是对全球资本市场未来走向的表态。我们正在推动传统金融与可组合的 DeFi 世界真正接轨。」

股价表现:利好消息难掩短期压力

虽然代币化计划在战略层面引发关注,但 SharpLink 的二级市场表现却依旧低迷。

- 9 月 19 日:股价一度触及 17.33 美元高点;

- 9 月 25 日:跌至 16.3 美元,日内跌幅一度达 9%;

- 一周内累计跌幅超过 7.8%,走势极不稳定。

投资者在利好与现实之间摇摆。代币化战略具备前瞻性,但短期内难以改善财务报表上的亏损,这使得市场更倾向于谨慎观望。

财报:高投入与亏损的矛盾

SharpLink 的最新财务披露显示,公司正处于典型的「重资产扩张 + 高风险投资」阶段:

- 收入与盈利困境

- 营收规模有限,难以支撑市场预期。

- 税前利润率为负,运营亏损逐年扩大。

- 每股收益低迷,未能展示出可持续盈利能力。

- 资产与资本结构

- 总资产约 4.54 亿美元,其中股东权益覆盖几乎全部资产。

- 现金储备仅 500 万美元,在市场动荡环境下显得捉襟见肘。

- 股息与费用压力

- 优先股股息支出高达 2.067 亿美元,极大压缩了利润空间。

- EBIT(息税前利润)为数亿美元亏损,显示主营业务尚未走出资金消耗阶段。

换句话说,公司虽有雄厚的链上资产(ETH 持仓),但在主营业务端仍面临沉重压力。

从创新角度看,SharpLink 可能成为首个在美国资本市场上实现股票代币化的公司,潜力巨大。从现实角度看,其财务状况和市场表现并不乐观。

对于短线投资者来说,SharpLink 当前的走势偏弱,风险大于机会;而对于长期投资者,若认同代币化证券与以太坊生态的未来前景,或许会选择在低位布局,赌一个「未来叙事」。

未来数月,SharpLink 的发展将取决于几个关键因素:

- 代币化股份能否顺利落地,并获得投资者与监管机构的认可;

- 以太坊资产策略是否能释放价值,为公司带来长期财务收益;

- 主营业务盈利模式能否优化,逐步扭转持续亏损的局面。

如果这些要素能够逐步兑现,SharpLink 或许能走出当前低谷,成为传统金融与区块链结合的标杆案例;若无法实现,则可能继续徘徊在资本市场的边缘。